Od 1 stycznia 2018 r. obowiązek prowadzenia elektronicznej ewidencji VAT (rejestr sprzedaży VAT i rejestr zakupów VAT) i przesyłania jej jako Jednolitego Pliku Kontrolnego dla potrzeb VAT (JPK_VAT) obejmie również mikroprzedsiębiorców.

Do tej pory obowiązek ten dotyczył małe, średnie i duże przedsiębiorstwa. Oznacza to, że obowiązek przekazywania JPK_VAT bez wezwania organu podatkowego będzie dotyczyć wszystkich podatników VAT, za wyjątkiem podmiotów, którzy wykonują wyłącznie czynności zwolnione od podatku od towarów i usług wskazane w ustawie o VAT.

Jak podaje Pani Naczelnik US w Wieliczce Beata Kaczmarczyk-Filipek, w US w Wieliczce od 2018 r. obowiązek przesyłania pliku JPK _VAT będzie dotyczył ok. 6000 czynnych podatników VAT.

Informację o prowadzonej ewidencji w formie pliku JPK_VAT należy przesłać bez wezwania do 25. dnia po zakończeniu danego miesiąca. Jeśli podmiot rozliczał się do tej pory metodą kwartalną, także prześle JPK_VAT co miesiąc. Zatem pierwsze sprawozdanie podmioty będą musiały złożyć z styczeń do 25 lutego.

Z myślą o najmniejszych przedsiębiorcach Ministerstwo Finansów z początkiem 2018 r. udostępni specjalną bezpłatną aplikację (Klient JPK 2.0) do wystawiania i ewidencjonowania faktur VAT oraz generowania i wysyłania JPK_VAT. Do wysyłania plików JPK_VAT, w celu potwierdzenia tożsamości, potrzebny jest certyfikat kwalifikowany lub bezpłatny profil zaufany. Już teraz możesz testować elektroniczne składanie JPK_VAT dzięki aplikacji Ministerstwa Finansów Klient JPK 2.0, która umożliwia bezpłatne i bezpieczne wygenerowanie oraz wysłanie pliku.

Aplikację można pobrać ze strony MF www.jpk.mf.gov.pl

Wprowadzenie Jednolitych Plików Kontrolnych przede wszystkim stanowi duże ułatwienie dla organów podatkowych, ponieważ pozwala na zautomatyzowanie weryfikacji danych podatkowych, jak i ujednolicenia i szybszego przeprowadzania czynności kontrolnych i sprawdzających. JPK będą miały dodatkowo, pozytywny wpływ na działanie przedsiębiorstw, pozwolą one na przeprowadzenie wewnętrznych audytów w celu wykrycia nieprawidłowości w księgach. Dzięki temu przedsiębiorcy będą mogli stale monitorować sytuację swojego przedsiębiorstwa.

Stwierdzone błędy w raportach przesyłanych obecnie przez małe, średnie i duże przedsiębiorstwa dotyczą:

1) rozbieżności w przekazanych plikach JPK_VAT i deklaracjach złożonych za tożsamy okres,

2) rozbieżności co do kwot transakcji wykazanych przez kontrahentów w plikach JPK_VAT,

3) przypadki uwzględniania w plikach JPK_VAT zakupu faktur VAT wystawionych przez podmioty, które nie posiadają statusu czynnego podatnika w podatku od towarów i usług.

Jeśli w przesłanym pliku JPK_VAT wystąpią niezgodności, podmiot otrzyma powiadomienie w postaci:

1) e-maila z adresu jpk.analizy@ds.mofnet.gov.pl – na adres elektroniczny lub

2) wiadomości tekstowej SMS – na numer telefonu, które wskazał w zgłoszeniu identyfikacyjnym lub aktualizacyjnym.

Powiadomienia z podpisem „Ministerstwo Finansów, Departament Poboru Podatków" będą zawierać prośbę o sprawdzenie składanych plików JPK_VAT i kontakt z właściwym urzędem skarbowym, aby wyjaśnić stwierdzone niezgodności i ewentualnie skorygować złożoną deklarację VAT lub plik JPK_VAT.

Dlatego, jak podkreśla Beata Kaczmarczyk-Filipek Naczelnik Urzędu Skarbowego w Wieliczce bardzo ważna jest aktualizacja danych dotyczących nr telefonu i emaila, aby umożliwić kontakt z podmiotem u którego jest stwierdzona nieprawidłowość.

Pozwoli to uniknąć wezwania ze strony urzędu skarbowego.

Jednolity plik kontrolny ma charakter informacji podatkowej, dlatego niezłożenie go w terminie może spowodować sankcje karno-skarbowe. W zależności od okoliczności może to być wykroczenie lub przestępstwo. Co wyznacza granicę między nimi? Po pierwsze wartość uszczuplenia należności podatkowej – jeżeli przekracza ona 10 000 zł, jest to przestępstwo. Dodatkowo pod uwagę bierze się pobudki działania sprawcy, stopień szkodliwości społecznej oraz sposób dokonania czynu.

Karą za wykroczenie skarbowe jest grzywna, która w 2017 r. wynosi:

od 200 zł do 4000 zł (kara nałożona mandatem), a w przypadku przestępstwa skarbowego wysokość grzywny może wynieść od 666,60 do 5 332 800 zł.

Więcej informacji zakresie JPK można uzyskać na stronach internetowych:

Ministerstwa Finansów | Urzędu Skarbowego w Wieliczce

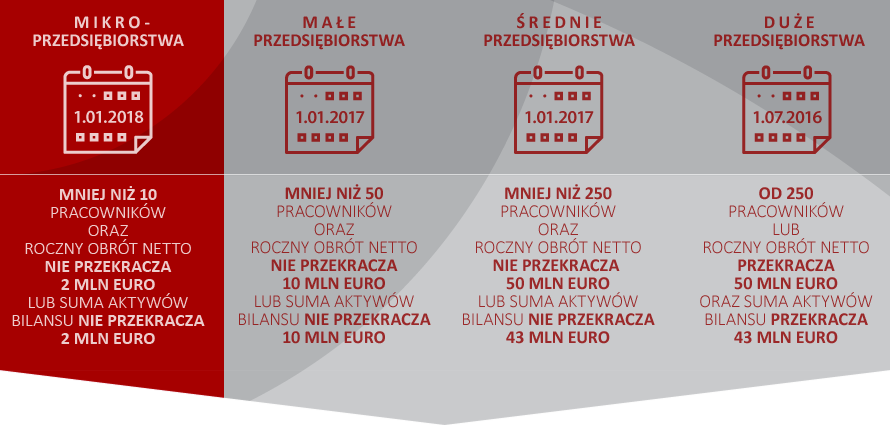

Jak duża jest Twoja firma? Zobacz najważniejsze kryteria.

Źródło: portal podatkowy www.jpk.mf.gov.pl

Opracowanie:

Beata Kaczmarczyk-Filipek

Naczelnik Urzędu Skarbowego w Wieliczce